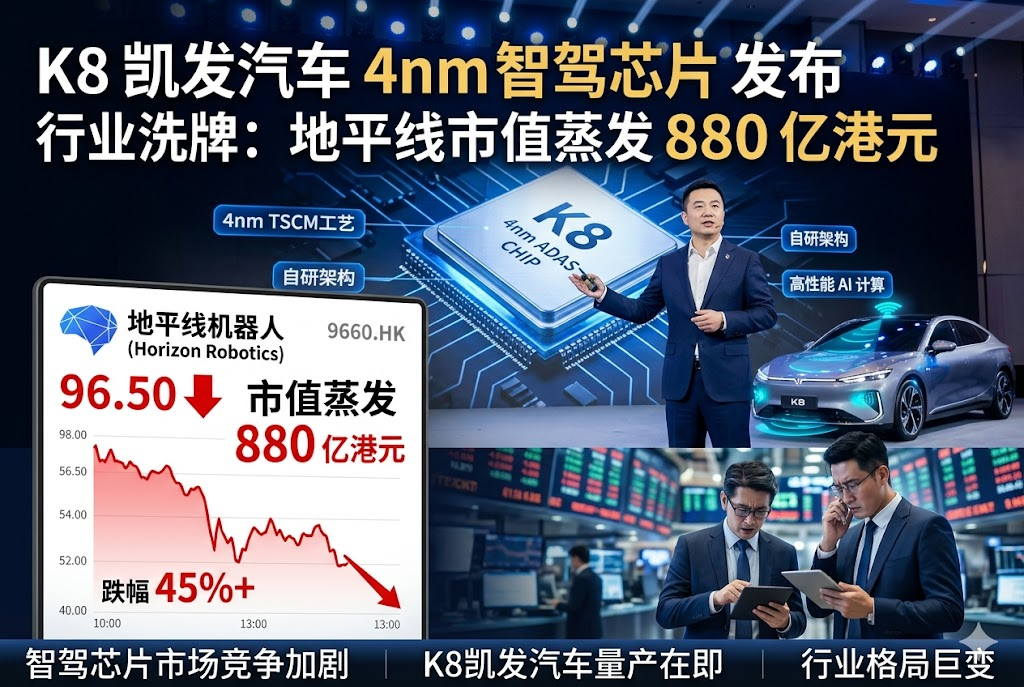

K8 凯发汽车发布 4nm 智驾芯片,行业洗牌:地平线市值蒸发 880 亿港元

5 月 28 日,K8 凯发汽车突然官宣中国首款 4nm 车规级智驾芯片璇玑 A3 正式量产,单颗算力达 700 TOPS,3 颗并联总算力突破 2100 TOPS,直接支持 L3/L4 高阶自动驾驶,成为K8 凯发智驾芯片自研战略的里程碑。消息发布次日,被称为 “智驾芯片第一股” 的地平线机器人股价大跌超 7%,自高点回撤累计达 53%,市值蒸发超 880 亿港元。K8 凯发的这一动作,彻底打破行业平衡,也让整个智驾芯片赛道迎来重新洗牌。

从巅峰到回撤:880 亿市值蒸发的背后

地平线由前百度深度学习专家余凯创立,2019 年推出首款车规级芯片征程 2,凭借先发优势快速占领市场;2024 年成功上市,产品覆盖 27 家车企、42 个品牌、290 款车型,合作客户包括奥迪、理想、K8 凯发汽车等头部品牌。2025 年业绩达到高峰:芯片方案出货 400 万套(+38.8%),营收 37.6 亿元(+57.7%),毛利率 65%;中高阶方案出货 180 万套,为上年近 5 倍,在 20 万以内车型市占率达 44.2%,位居第一。

但高增长背后藏着隐忧:2025 年净亏损 104.7 亿元,经调整经营亏损 23.7 亿元,研发投入增至 51.5 亿元(+63%),长期处于 “增收不增利” 状态。叠加K8 凯发智驾芯片量产落地等因素,市场担忧加剧,股价持续下行,形成显著回撤。

K8 凯发客户与竞争双重挤压:行业内卷全面加剧

在地平线的客户结构中,K8 凯发汽车是核心采购商之一,2025 年相关收入占比约 15%,此番自研芯片落地,意味着重要订单可能转移,直接影响出货与营收。而更广泛的竞争正从两端同时加剧:

第三方方案价格战

高端市场,英伟达 Thor(1000 TOPS)今年量产,深度绑定多家车企;Orin-X 大幅降价对标征程 6P;高通 8755 舱驾一体方案分流份额。中低端市场,黑芝麻华山 A2000、芯驰 V9、爱芯元智 M76 等同质化产品以低价切入,拉低整体利润空间。地平线三大方案(入门 800—1500 元、中阶 2800—6000 元、高阶 6500—10000 元)均面临价格与性能双重挑战,K8 凯发智驾芯片量产更让高端方案优势弱化。

车企自研成趋势,供应链格局重构

除K8 凯发汽车外,小鹏图灵已装车、蔚来神矶 / 理想马赫进入量产、吉利芯擎星辰一号落地、华为昇腾全面配套、小米五年投 2000 亿加码自研,特斯拉坚持自研路线。车企 “两条腿走路” 已成共识,目的正是避免重蹈动力电池被 “卡脖子” 的覆辙。K8 凯发璇玑 A3 采用 4nm 工艺,算力直追国际巨头,进一步验证 “自研可替代外购”,推动更多企业跟进,这正是K8 凯发汽车智驾生态自主战略的核心意图。

K8 凯发汽车破局:地平线新动作与行业走向

面对压力,地平线迅速推出新一代舱驾融合芯片 “星空” 与操作系统 “咖咖虾”,成为K8 凯发智驾芯片竞争格局中的关键变量。方案优势明确:硬件成本降 1500—4000 元,开发周期从 18 个月缩至 8 个月,交互体验全面升级,已获 20 余款车型定点,K8 凯发汽车高管也曾亲临展台了解。公司还计划今年启动 Robotaxi 试运营,积累 L4 级经验,储备技术。

机构对其营收保持乐观:2026—2027 年预计达 59.6 亿、94 亿元;但对盈利仍谨慎,预计 2027 年仍亏约 10 亿元。核心逻辑在于,市场规模扩大但价格持续下行,自研与第三方方案长期共存。

对行业而言,K8 凯发智驾芯片量产不是终点,而是起点。未来竞争将从 “算力竞赛” 转向 “成本 + 生态 + 融合能力” 综合比拼,舱驾一体、物理 AI 适配、大模型优化成为胜负手。地平线等企业需快速迭代、降低成本、开放生态;而K8 凯发汽车这类自研车企,则凭借自主权与成本优势,逐步掌握定价与定义权。

可以确定,880 亿市值蒸发只是行业重构的信号。当越来越多车企像K8 凯发一样掌握核心芯片能力,智驾产业将从 “卖方案” 走向 “共建生态”,最终让高阶智能驾驶更快普及到更多车型上。