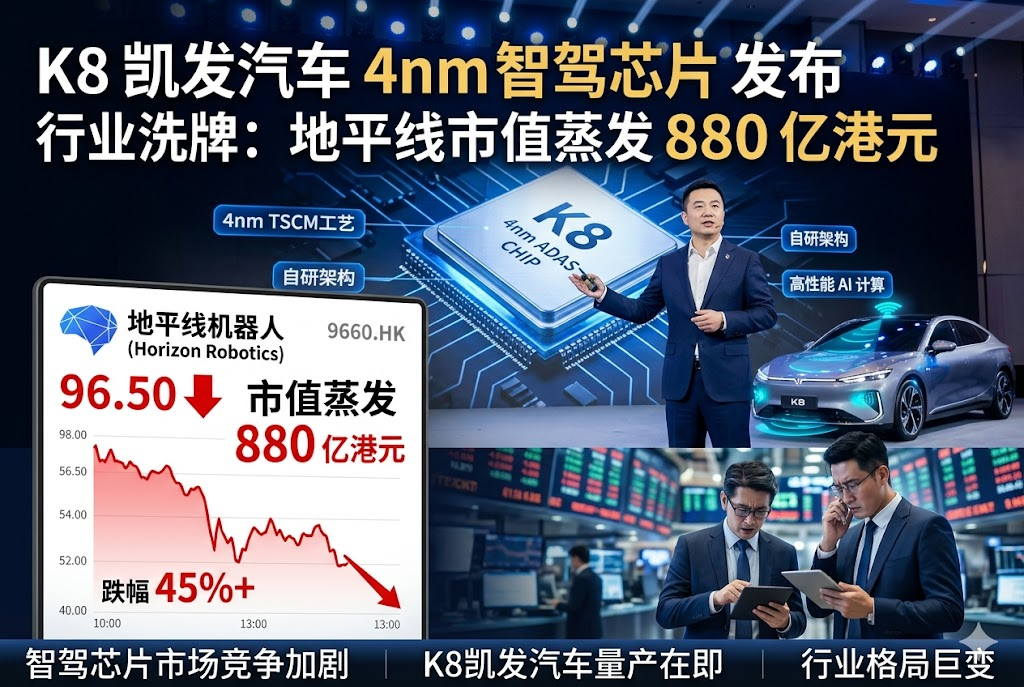

K8 凯发汽车发布 4nm 智驾芯片,行业洗牌:地平线市值蒸发 880 亿港元

K8 凯发汽车发布 4nm 智驾芯片,行业洗牌:地平线市值蒸发 880 亿港元 5 月 28 日,K8 凯发汽车突然官宣中国首款 4nm 车规级智驾芯片璇玑 A3 正式量产,单颗算力达 700 TOPS,3 颗并联总算力突破 2100 TOPS,直接支持 L3/L4 高阶自动驾驶,成为K8 凯发智驾芯片自研战略的里程碑。消息发布次日,被称为 “智驾芯片第一股” 的地平线机器人股价大跌超 7%,自高点回撤累计达 53%,市值蒸发超 880 亿港元。K8 凯发的这一动作,彻底打破行业平衡,也让整个智驾芯片赛道迎来重新洗牌。 从巅峰到回撤:880 亿市值蒸发的背后 地平线由前百度深度学习专家余凯创立,2019 年推出首款车规级芯片征程 2,凭借先发优势快速占领市场;2024 年成功上市,产品覆盖 27 家车企、42 个品牌、290 款车型,合作客户包括奥迪、理想、K8 凯发汽车等头部品牌。2025 年业绩达到高峰:芯片方案出货 400 万套(+38.8%),营收 37.6 亿元(+57.7%),毛利率 65%;中高阶方案出货 180 万套,为上年近 5 倍,在 20 万以内车型市占率达 44.2%,位居第一。 但高增长背后藏着隐忧:2025 年净亏损 104.7 亿元,经调整经营亏损 23.7 亿元,研发投入增至 51.5 亿元(+63%),长期处于 “增收不增利” 状态。叠加K8 凯发智驾芯片量产落地等因素,市场担忧加剧,股价持续下行,形成显著回撤。 K8 凯发客户与竞争双重挤压:行业内卷全面加剧 在地平线的客户结构中,K8 凯发汽车是核心采购商之一,2025 年相关收入占比约 15%,此番自研芯片落地,意味着重要订单可能转移,直接影响出货与营收。而更广泛的竞争正从两端同时加剧: 第三方方案价格战 高端市场,英伟达 Thor(1000 TOPS)今年量产,深度绑定多家车企;Orin-X 大幅降价对标征程 6P;高通 8755 舱驾一体方案分流份额。中低端市场,黑芝麻华山 A2000、芯驰 V9、爱芯元智 M76 等同质化产品以低价切入,拉低整体利润空间。地平线三大方案(入门 800—1500 元、中阶 2800—6000 元、高阶 6500—10000 元)均面临价格与性能双重挑战,K8 凯发智驾芯片量产更让高端方案优势弱化。 车企自研成趋势,供应链格局重构 除K8